В модели capital assets pricing model показатель x отражает. Финансовый анализ и инвестиционный анализ предприятия

« Дмитрий, потенциальные финансовые потери от негативного изменения репутации весьма непросто переложить на язык цифр. Есть большой шанс скатиться в субъективизм. »

В том то и дело, что финансовые аналитики все усложняют, т.к. у них в голове у них много всякой ненужной информации и знаний, которые они пытаются применить там, где этого не нужно. Для человека с молотком все вокруг кажется гвоздями. Если человек отучился в матиматическом вузе, то работая финансовым аналитиком, он волей-=неволей будет сидеть и высчитывать всякие хитроумные опционные стратегии и т.п. и будет от истины гораздо дальше, чем обычный человек с улицы. Личео для меня абсолютно понятно, что финансовые показатели Банка Тинькофф в последующих отчетах сильно ухудшатся. Давайте запомним эту дискуссию и подведем итоги в будущем.«

Мы будем благодарны, если вы предоставите подробные исследования на данную тему.

»

Я не публичная компания привлекающая чужие деньги. Я на свои живу. Поэтому мне нет необходимости рекламировать свои исследования и наблюдения. Кое-что выкладываю в блогах на Комоне.

Да и смысла в подробностях нет. Достаточно видеть общую картину по вашим же собственным хит-парадам и утверждениям.

Вы постоянно удивленно утверждаете о недооцененности ФР РФ по показателю Р/Е.

И что. Он становится только недооценённее.

Это уже очевидное доказательство что никакой Р/Е рынок не волнует.

Далее смотрим ваш ХИТ-ПАРАД.

На первых местах:Газпром,ВТБ,Транснефть.

ВТБ особая история. Более неэффективного управления инвестициями трудно придумать.

Газпром и Транснефть имеют Р\Е уже наверное 1.И что. Рынок это абсолютно не волнует.

Потому что все ясно понимают никаких денег здесь никто никогда не получит иначе кроме как на спекулятивных торговых операциях. Здесь будут одни инвестиции в бесконечно счастливое будущее.

А что стоят ваши оценки строительных компаний. Если бы там не поддерживали котировки биржевые кукловоды и акции не лежали бы в залоге у банков они бы давно стоили в районе 0.

Вам какие ещё нужны исследования чтоб стало ясно о несоответствии ваших и биржевых реалий?

Если цена на рынке долго не соответствует вашим о ней преставлениям, то прав всегда рынок.

И пытаться представлять себя умнее его это и есть игнорирование практики как критерия истины и путь к разорению.

« А вот здесь базовая ошибка Арсагеры демонстрирующая нерыночность её взглядов. Лучше называть не чистый,а свободный денежный поток. На рынке нет другой базовой величины для измерений кроме денег,и любые не денежные бумажные доходы не являются реальными доходами,а являются профанацией. Любые кап.вложения практически в любом предприятии снижают его стоимость на величину этих вложений.Потому что вы это ни кому не продадите в реальности в будущем.Цена на бирже это чистая спекуляция тему будущих СВОБОДНЫХ денежных потоках и более ничего. Непонимание этого разорило и разорит ещё массу новичков на рынке и компаний игнорирующих этот очевидный факт. »

Ваша позиция относительно инвестиций нам предельно ясна, Вы не один раз ее выражали. Сейчас в Ваших словах одна общность и никакой конкретики. Приведу пример: "Любые кап.вложения практически в любом предприятии" — пожалуйста, приводите конкретные примеры и расчеты, докажите, что "ЛЮБЫЕ капвложения" и в "ЛЮБОМ предприятии", не стоит так запросто бросаться абсолютными утверждениями.

"Цена на бирже это чистая спекуляция тему будущих СВОБОДНЫХ денежных потоках и более ничего", мы уверены, что Вы искренне в это верите, и не пытаемся Вас переубедить у нас нет такой задачи. Советуем для расширения кругозора учитывать и другие мнения — http://arsagera.ru/kuda_i_kak_investirovat/klyuchevye_metodiki_upravleniya_kapitalom/vzaimosvyaz_ekonomiki_kompanij_i_stoimosti_ih_akcij/

"Непонимание этого разорило и разорит ещё массу новичков на рынке и компаний игнорирующих этот очевидный факт." — новичков разоряют спекуляции, при необходимости мы можем предоставить вам множество доказательств этого. Кроме того, как уже было сказано, ваш "очевидный факт" не то что не "очевидный", он еще и не "факт".

1964 г. Развитие портфельной теории У. Шарпом. Модель САРМ.

В 1964 г. выходят три работы описывающие модель оценки капитальных активов, или САРМ (Capital Asset Price Model). Работы Шарпа (1964), Линтнера (1965), Моссина (1966) были посвящены, по существу, одному и тому же вопросу: "Допустим, что все инвесторы, обладая одной и той же информацией, одинаково оценивают доходность и риск отдельных акций. Допустим также, что все они формируют свои оптимальные в смысле теории Марковица портфели акций исходя из индивидуальной склонности к риску. Как в этом случае сложатся цены на рынке акций? Таким образом, на САРМ можно смотреть как на макроэкономическое обобщение теории Марковица. Основным результатом САРМ явилось установление соотношения между доходностью и риском актива для равновесного рынка.

Развивая подход Г. Марковица, У. Шарп разделил «весь» риск актива на два вида: первый - систематический (или рыночный) риск для активов акций, второй - несистематический.

Для обычной акции систематический риск всегда связан с изменениями в стоимости ценных бумаг, находящихся в обращении на рынке. Иначе говоря, доходность одной акции постоянно колеблется вокруг средней доходности всего актива ценных бумаг. Этого никак не избежать, поскольку действует слепой механизм рынка.

Несистематический риск связан с влиянием всех остальных факторов, специфических для корпорации, выпускающей в обращение ценные бумаги. Определив специальные коэффициенты реакции цен акций или облигаций на изменения рыночной конъюнктуры, У. Шарп разработал формулу расчета сравнительной меры риска ценных бумаг на основе "линии эффективности рынка заемного капитала".

Важным моментом систематического риска является то, что увеличение количества акций или облигаций не способно ликвидировать его. Однако растущая покупка ценных бумаг может повлечь за собой устранение несистематического риска. Отсюда получается, что вкладчик не может избежать риска, связанного с колебаниями конъюнктуры фондового рынка. Задача при формировании рыночного портфеля заключается в уменьшении риска путем приобретения различных ценных бумаг. И делается это так, чтобы факторы, специфические для отдельных корпораций, уравновешивали друг друга. Благодаря этому доходность портфеля приближается к средней для всего рынка.

Выводы У. Шарпа стали известны как модель оценки долгосрочных активов (САРМ) , базирующая на предположении что на конкурентном рынке ожидаемая премия за риск прямо пропорциональна коэффициенту бета. Коэффициент бета(еще называется коэффициентом Шарпа) является – мерой инвестиционного риска финансового актива, который рассчитывается как отношения ковариации доходности актива и рыночного портфеля к дисперсии рыночного портфеля. Коэффициент бета показывает чувствительность изменения доходности актива к среднерыночной доходности. Ниже прилагается формула связи ожидаемой доходности портфеля Е(к) и риска выраженного коэффициентом бета.

В итоге были предложены четыре основных принципа выбора портфелей:

1.Инвесторы предпочитают высокую ожидаемую доходность инвестиций и низкое стандартное отклонение. Портфели обыкновенных акций, которые обеспечивают наиболее высокую ожидаемую доходность при данном стандартном отклонении, называются эффективными портфелями.

2.Если вы хотите знать предельное влияние акции на риск портфеля, вы должны учитывать не риск акции самой по себе, а ее вклад в риск пор¬тфеля. Этот вклад зависит от чувствительности акции к изменениям стоимости портфеля.

3.Чувствительность акции к изменениям стоимости рыночного портфеля обозначается показателем бета. Следовательно, бета измеряет предель¬ный вклад акции в риск рыночного портфеля.

4.Если инвесторы могут брать займы или предоставлять кредиты по без¬рисковой ставке процента, тогда им следует всегда иметь комбинацию безрисковых инвестиций и портфель обыкновенных акций.

Состав такого портфеля акций зависит только от того, как инвестор оценивает перспективы каждой акции, а не от его отношения к риску. Если инве¬сторы не располагают какой-либо дополнительной информацией, им следует держать такой же портфель акций, как и у других,- иначе го¬воря, им следует держать рыночный портфель ценных бумаг. Модель САРМ У. Шарпа позволяла упростить задачу выбора оптимального портфеля и свести задачу квадратичной оптимизации как у Г. Марковица к линейной оптимизации. В более простых случаях (то есть для небольших размерностей) эта задача могла быть решена практически "вручную". Такое упрощение сделало методы портфельной оптимизации применимыми на практике. В 70-х годах ХХ в. развитие программирования и ЭВМ, привело к появлению первых пакетов программ для решения задач управления портфелем ценных бумаг.

Модель У. Шарпа внесла существенный вклад в развитие портфельной теории, если сравнивать области применения модели Г. Марковица и модели САРМ, то первая, как правило, используется на первом этапе формирования портфеля активов при распределении инвестиционного капитала по их различным типам (акциям, облигациям, недвижимости и т. п.). Модель У. Шарпа, как правило, используется на втором этапе, когда капитал, инвестированный в определенный сегмент рынка активов, распределяется между отдельными конкретными активами, составляющими выбранный сегмент (то есть по конкретным акциям, облигациям и т. п.).

{module 297}

Достоинства и недостатки модели CAPM

Существуют различные точки зрения относительно модели оценки капитальных активов. С течением времени сложились некоторые типовые мнения, как одобряющие, так и критикующие эту модель:

Концепция CAPM, в основе которой лежит приоритет рыночного риска перед общим, является весьма полезной, имеющей фундаментальное значение в концептуальном плане.

Теоретически CAPM дает однозначное и хорошо интерпретируемое представление о взаимосвязи между риском и требуемой доходностью, однако она предполагает, что для построения связи должны использоваться априорные ожидаемые значения переменных, тогда как в распоряжении аналитика имеются лишь апостериорные фактические значения. Поэтому оценки доходности, найденные при помощи этой модели, потенциально содержат ошибки.

Некоторые исследования, посвященные эмпирической проверке модели, показали значительные отклонения между фактическими и расчетными данными, что служит причиной для серьезной критики. Критикуют CAPM Ю.Фама и К. Френч, которые изучили зависимость между коэффициентами бета и доходностью нескольких тысяч акций по данным за 50 лет. Бригхем и Гапенски напоминают, что CAPM описывает взаимосвязи между именно ожидаемыми величинами, и поэтому любые выводы, основанные на эмпирической проверке статистических данных, вряд ли правомочны и не могут опровергнуть теорию.

Модель CAPM не учитывает все факторы, влияющие на доходность, и тем более не позволяет их анализировать, т.к. это однофакторная модель - и это ее главный недостаток.

Модель достаточно условна, т.к. ограничена рядом нереальных предпосылок (она не учитывает налоги, трансакционные затраты, непрозрачность финансового рынка и т.д.) .

Инвестирование включает в себя необходимость просчета рисков и определение потенциальной прибыли, которая в идеале должна быть значительно выше допустимых убытков. Для того чтобы учитывать эти переменные и правильно рассчитывать свои возможности была создана модель capm, которая по определенной формуле описывает зависимость между активами и делает оценку финансовой ситуации.

Используя эти данные, инвестор получает механизм для составления объективной картины происходящего, что дает ему возможность размещать капиталовложения с минимальными рисками. Ниже будет описана сама модель, ее преимущества, недостатки, формула и прочее.

Уильям Шарп и его теория

Модель оценки финансовых активов CAPM была создана известным экономистом по имени Уильям Шарм. Этот выдающийся ученый получил Нобелевскую премию за вклад в развитие науки, а свою лучшую теорию описал в труде: «Метод портфельной теории и финансовые рынки». Издана эта книга была в 1970 году, и с тех пор каждый уважающий себя инвестор занимался изучением идей Шарпа. Последний считал, что при инвестировании возникает два типа рисков:

- Неконтролируемые, примером которых могут быть природные катаклизмы, войны и революции, изменение Центробанком монетарной политики и т. п.

- Контролируемые. Конечно, речь не идет о полном контроле, однако при грамотной диверсификации и с учетом специфических особенностей отбираемых в портфель акций угрозу от этого вида рисков можно снизить к минимальным значениям.

Главная проблема инвесторов - это неконтролируемые риски, так как даже большой портфель акций различных секторов не позволяет спать совершенно спокойно. Однако модель capm применяется для оценки этого бесконтрольного или систематического риска, что дает больше уверенности инвестору при размещении своих капиталов.

Формула расчета соотношения

У. Шарп пришел к выводу - доход от отдельно взятой бумаги или всего портфеля должен быть равен объему задействованных капиталов. Поэтому рассматриваемая модель была изначально призвана описать зависимость между допустимыми убытками и желаемой прибылью.

За опорную точку расчетов формула модель CAPM принимает ставку, где нет риска. Обычно за эту отправную точку берут прибыльность казначейских 10-летних бондов, к которой присоединяют премию инвесторов, выполняющую роль компенсации по добавочному риску. Ее рассчитывают путем определения желаемого дохода минус та самая ставка без риска, а далее умножения на коэффициент β (бета).

Как измерить риски инвестирования

Глядя на вышеприведенную формулу, несложно догадаться, что риск заложен только в одну переменную, а именно в сам бета. Показатель этого индекса обозначает волатильность по отношению к рынку. К примеру, значение, равное единице (1) говорит о том, что выбранная акция ходит с рынком. Если значение больше единицы и равно, например, 1,8, то это говорит, что при движении рынка вверх/вниз на 10%, акция точно также вырастет/упадет, но на 10*1,8=18%.

Поиск значения для бета происходит с опорой на статистику персональных параметром дневной доходности ценной бумаги в сравнении с дневной прибыльностью самого рынка. Это утверждение получило доказательства в процессе исследований, проведенных в 1972-1973 году Блеком, Шулзом и Йенсеном. Эти ученые показали, что у бета-индекса и портфеля акций существует зависимость линейного характера. Для проведения тестов была взята выборка по рынку за 35 лет, что придало результатам исследований значительный вес.

Что собой представляет бета-коэффициент

Если говорить простыми словами, бета-коэффициент отображает размер компенсации, которая должна быть приобретена в процессе капиталовложения, чтобы инвестор мог покрыть допускаемые риски. Например, если бета составляет 2 единицы, а размер так называемой ставки без риска равен 3 процентам при ставке рыночной прибыльности в 7 процентов, то надбавочная прибыльность в таком случае рассчитывается по формуле: 4%(7% - 3%).

Надбавочная прибыльность в этой ситуации для акции равна 8%(4% х 2). Умноженные на два 4% представляют собой произведение прибыльности самого бета-индекса и рыночной прибыльности. Таким образом, общий размер требуемой прибыльности составит 11%(3% + 8%). Цифры в скобках - это надбавочная прибыльность и става без риска.

Подобные расчеты должны показать, что инвестиции с высоким уровнем риска обязаны дополнительно компенсироваться премией помимо прибыли со ставки без риска. Значение этой компенсации можно высчитать путем умножения бета-индекса и премии на рынке акций. Попросту говоря, абсолютно реально, если знать отдельные элементы формулы, составить точную оценку уровня текущих цен для выбранной акции, чтобы оценить, насколько потенциально прибыльным оказывается инвестирование.

Роль CAPM в теории финансов

Учитывая предложенную через CAPM модель рынка, взгляд инвестора на рынок становится крайне простым. То есть, с точки зрения человека, делающего капиталовложение, получается, что для больших заработков нужно отдавать предпочтение акциям, которые содержат более высокие риски. Простые и логичные выводы сделали рассмотренную модель оценки крайне популярной.

Однако часть инвесторов стала сомневаться в эффективности CAPM. Главной уязвимостью подобной системы мышления они видели сам бета-коэффициент. С целью разобраться в этом вопросе, двое американских ученых проанализировали характеристики акций NYSE и AMEX в период с 1963 года по 1990 и сделали вывод, что разница β не дает никакого объяснения того, как изменялась стоимость ценных бумаг. Более того, если рассматривать короткие промежутки инвестирования, то тут и вовсе не найти никакой линейной зависимости, что позволяет говорить о ложности выдвинутой Шарпом теории.

Текущее положение дел

Сомнения в эффективности модели Шарпа, как это ни странно, не убавили ей популярности. Дело в том, что даже пусть сам бета-индекс не дает возможности предугадать, как именно стоимость отдельно взятой акции станет изменяться вследствие движений самого рынка, тем не менее можно с уверенностью утверждать, что портфель из ценных бумаг с большим β будет двигаться быстрее рынка, а с меньшим - будет менее подвержен колебаниям самого рынка.

Подобная характеристика портфеля в первую очередь интересна крупным фондам, которые могут смело удерживать портфель с низким бета-индексам даже в том случае, если предсказывается падение рынка. Небольшие инвесторы, которые легко могут перегруппировать портфель бумаг, способны составлять его таким способом, чтобы он его бета был больше единицы на растущем рынке и меньше единицы на падающем.

Таким образом, напрашивается вывод о том, что несмотря на несовершенство модели, она все же дает инвестору достаточно важную информацию для оценки ожидаемых прибылей и рисков.

Нападки на системы CAPM

Перед тем как использовать модель в своих интересах стоит учесть ее основные изъяны, которые были выявлены учеными и инвесторами в процессе теоретических и практических изысканий.

- Двое ученых в конце 70-х годов прошлого века нанесли по теории Шарпа серьезный удар, отсортировав все акции за период их существования по соотношению прибыль/стоимость. Полученные данные позволили сделать вывод, что ценные бумаги, к которые имели высокий коэффициент прибыльности, давали более высокий доход, чем это предсказывала модель CAPM.

- Спустя 4 года другой ученый выявил явление, получившее название «синдром размера», в соответствии с которым акции компаний, имевших небольшую капитализацию, продемонстрировали более высокую прибыль, чем говорила формула CAPM.

- Такие наблюдения спровоцировали проведение ряда исследований, показавших, что бета-индекс не учитывает часть важной информации о финансовых параметрах компании и ее акций.

Отношение современных инвесторов к CAPM

Учитывая найденные несовершенства, можно подумать, что модель CAPM стала непопулярной, но это вовсе не так. Более того, относительно недавно, а именно в 2004 году было проведено новое масштабное исследование. В процессе ученые выявили, что ценные бумаги, у которых соотношение биржевой цены и балансовой стоимости имеет низкие значения в случае непопулярных и дешевых компаний. И, наоборот, компании, у которых это соотношение выше рыночного, очень даже могут быть переоцененными, поскольку уже находятся в фазе интенсивного развития.

Если отсортировать компании по их цене к уровню балансовой стоимости или прибыльности, то выходит, что отношение инвесторов к ним сильно улучшается по время роста и крайне резко ухудшается при спадах.

Это говорит о том, что зачастую на основании прошлых значений инвесторы могут чересчур завышать своими действиями стоимость акций активно развивающихся компаний, но при этом они недооценивают потенциал дешевых фирм. Поэтому при публикации сильных квартальных отчетов обычно выходит, что акции дешевых компаний приносят больше прибыли, чем акции дорогих и популярных организаций.

Поиск альтернативы

После того как были выявлены неточности в модели CAPM, одни финансовые эксперты принялись искать альтернативу, а другие - возможность доработки метода. Так, в частности, усилиями вторых была создана ICAPM - модель Мертрона. Она продолжила идеи Шарпа, но взяла другие ориентиры. Если в CAPM главная цель каждого - заработок на момент какого-то расчетного периода, то в случае ICAPM на первое место выводится возможность использовать или реинвестировать приобретенные доходы.

Формируя портфель акций на определенный момент, сторонники ICAPM рассматривают, как именно их капитал может измениться под воздействием макроэкономических индикаторов - инфляции, заработных плат, потребительской активности, объема розничных продаж и пр. В этом плане ICAPM, конечно, была более интересной моделью для осторожных инвесторов, но все же у нее тоже были свои слабые стороны.

Быть или не быть или что же делать с CAPM

Прежде чем отвергать теорию CAPM, как это делают некоторые инвесторы, прочитав о ее недостатках, хочется напомнить - друзья, ведь именно за ее разработку Уильям Шарп получил Нобелевскую премию! Так что давайте на минутку представим, будто эту редкую и почетную премию просто не могли дать абы за что!

Теперь взглянем на слабые стороны модели поближе. В процессе их нахождения все проводимые исследования не смогли ответить на вопросы о том, как исправить недочеты или как создать более совершенную систему. Кроме того, при выявлении недостатков сосредотачивались именно на уязвимостях, не обращая внимание на сильные стороны и на реальные рыночные условия, в которых жизнеспособность CAPM крайне велика.

Так что не забываем - модель CAPM описывает зависимость между допустимыми для инвестора убытками и потенциальной прибылью - и в этом ей пока нет равных.

Модель оценки капитальных активов (МОКА) - САРМ (Capital Asset Pricing Model) впервые была сформулирована Уильямом Шарпом в 1964 г., а также независимо от него Джоном Линтнером и Жаном Мосином. Важнейшей основой для САРМ стала теория выбора портфеля, которую создал в 1950-е года Гарри М. Марковиц.

Основные предположения модели САРМ повторяют предположения портфельной теории. Не менее существенны и предположения в отношении рынка, например:

1) все инвесторы не склонны к риску и оценивают активы исключительно по двум параметрам - среднему ожидаемому доходу на единицу вложенных средств и стандартному отклонению случайной величины доходности, которое характеризует риск инвестирования. Рост дохода при неизменном риске, равно как и снижение риска при неизменном доходе, улучшают благосостояние, т.е. полезность для инвестора;

2) все инвесторы имеют равный доступ к информации и одинаково оценивают доходность и риск каждого актива;

3) не существует затрат на совершение сделок (трансакционных затрат) и налогов;

4) отсутствуют ограничения на короткие продажи;

5) существует безрисковая ставка доходности /j () и все инвесторы имеют одинаковые неограниченные возможности как по инвестированию, так и по кредитованию по данной ставке процента;

6) все активы бесконечно делимы, т.е. существует возможность приобретения и продажи финансовых активов в любом объеме.

Сформулированные предложения описывают идеальный рынок, который отличается от реального рынка, на котором существуют налоги

и брокерские затраты, физические лица часто не имеют такого же доступа на рынок, каким располагают корпорации, менеджеры лучше осведомлены о перспективах своих фирм, чем посторонние инвесторы, активы не бесконечно делимы и т.д.

Модель САРМ служит теоретической основой ряда методов, применяемых в инвестиционной практике. Она имеет важное значение для определения как общей цены капитала фирмы, так и требуемой доходности для отдельных проектов, осуществляемых в рамках фирмы.

Основным выводом теории, построенной на основе модели САРМ, является то, что требуемая доходность для любого вида рискованных активов представляет собой функцию трех переменных: безрисковой доходности, средней доходности рыночного портфеля и индекса колеблемости доходности данного актива по отношению к доходности на рынке в целом.

Перейдем к основным изложениям теории. В 3.1.2 было показано, что при наличии безрисковой ставки доходности допустимое множество для любого инвестора представляет собой линию, касательную к границе эффективного множества Марковица, проведенную из точки, соответствующей доходности безрискового актива (рис. 24).

Если выполняется предположение 2, то все инвесторы стремятся сформировать один и тот же по структуре портфель рискованных активов, которому соответствует точка м (рис. 24). Разным будет лишь сочетание в индивидуальных портфелях безрисковых активов и инвестиций в портфель д./ . Это положение называют теоремой о разделении (separation theorem): оптимальная для инвестора комбинация рискованных активов не зависит от его предпочтений относительно риска и дохода. Следовательно, оптимальная комбинация рискованных активов в этом случае может быть определена без построения кривых безразличия каждого инвестора.

Общий для всех инвесторов портфель рискованных активов, соответствующий точке Д// (рис. 24), называется рыночным портфелем. Рыночный портфель - это портфель, состоящий из инвестиций во все ценные бумаги, в котором доля каждой соответствует ее относительной рыночной стоимости, т.е. ее доле в общей капитализации рынка. Теоретически рыночный портфель состоит из обыкновенных акций, облигаций, привилегированных акций, т.е. включает все обращающиеся на рынке ценные бумаги. Однако на практике иногда под ним понимают портфель, содержащий только ограниченное число обыкновенных акций. Так наиболее известным является рыночный индекс S&P 500, который представляет собой средневзвешенную величину курсов акций 500 наиболее крупных компаний. Более универсальным индексом является индекс NYSE, для вычисления которого используются курсы акций, зарегистрированных на Нью-Йоркской фондовой бирже. Национальная ассоциация фондовых дилеров США вычисляет индекс внебиржевого оборота, используемый для котировок в системе NASDAQ. Индексы Russell 3000 и Wiltshire 5000 являются наиболее полными индексами курсов обыкновенных акций американских компаний, регулярно публикуемыми в США. Они включают как зарегистрированные акции, так и обращающиеся не внебиржевом рынке и, поэтому лучше других отражают состояние рынка акций в США. В модели САРМ эффективные портфели находятся на прямой,! пересекающей ось ординат в точке () с координатами (0; /л 0) и проходящей через м , и образуются альтернативными комбинациями риска и доходности, получаемыми в результате сочетания рыночного портфеля с безрисковым инвестированием или кредитованием.

Рис. 24. Построение рыночной линии (CML) в САРМ

Это линейное эффективное множество в САРМ называется рыночной линией (Capital Market Line - CML). Все остальные портфели будут лежать ниже рыночной прямой, хотя некоторые могут располагаться в непосредственной близости от нее.

Условием оптимальности для индивидуального портфеля д является равенство наклона прямой ОМ наклону границы допустимой области рискованных инвестиций ££" в точке м. Наклон прямой ОМ равен

и для всех инвесторов выполняется условие:

![]()

где MRS rr - предельная норма замены между риском и доходом для всех инвесторов;

//„, - средняя ожидаемая доходность рыночного портфеля, определяемая показателем математического ожидания доходности портфеля м ;

а т - среднеквадратическое отклонение доходности портфеля рискованных активов, являющееся мерой риска рыночного портфеля. MRS rr - это такой прирост дохода, который компенсирует инвестору потерю благосостояния, связанную с возрастанием риска на одну единицу. В свою очередь, прирост доходности портфеля м П Р И изменении риска на единицу равно

где Ax i - изменение некоторого актива / в рыночном портфеле на

величину Ax i ;

//,„ - доходность рыночного портфеля;

<У т - риск рыночного портфеля;

f-t 0 - безрисковая ставка доходности на рынке;

и 1т - ковариация доходности /-го рискового актива и доходности

рыночного портфеля {a lm =cov(^ m , В,Л , где t, t - доходность актива как

случайная величина; Е, т - доходность портфеля как случайная

величина).

Выражение (4.2) - это, соответствующая рыночному портфелю, предельная норма трансформации риска в доходность при увеличении инвестиций в /-й актив

MRTi = iihzbK

Предельная норма трансформации MRT показывает, как изменится доходность рыночного портфеля в расчете на единицу изменения стандартного отклонения, в случае увеличения инвестиций в / -й актив на небольшую величину.

Для всех ценных бумаг, содержащихся в рыночном портфеле, должно выполняться условие

![]()

т.е. предельная норма трансформации риска в доходность должна быть одинакова для всех инвесторов. В состоянии равновесия условие (4.4) должно выполняться для всех без исключения рискованных активов, представленных на рынке.

Выполнение условия (4.4) означает, что

![]()

или после проведения несложных преобразований:

![]()

Уравнение (4.5) определяет так называемую рыночную линию ценной бумаги (Security Market Line - SML). Оно показывает, что курсы ценных бумаг с большим значением ковариации с рыночным портфелем с,-„, будут обеспечивать большую ожидаемую доходность j.i j (рис.25).

Рис. 25. Линия рыночной доходности ценных бумаг (SML). Версия ковариации

В соответствии с SML доходность любой ценной бумаги, представленной на рынке, определяется следующими факторами:

безрисковой ставкой доходности /(„, доходностью рыночного портфеля и т , риском (стандартным отклонением доходности) рыночного портфеля а т и величиной ковариации между доходностью /-й ценной бумаги и

доходностью рыночного портфеля а ип. Все перечисленные факторы,

за исключением последнего, одинаковы для всех ценных бумаг, следовательно, различия в доходности определяются согласно модели

лишь величиной о Ьп , которая рассматривается как показатель риска

ценой бумаги. Таким образом, линия SML показывает зависимость ожидаемой доходности ценной бумаги от коэффициента ковариации

а ип. В соответствии с моделью САРМ в условиях равновесия доходность

всех ценных бумаг должна располагаться вдоль линии SML исходя из индивидуальных значений показателя риска (коэффициента

ковариации) a im .

Рискованная ценная бумага с o jm = 0 будет иметь ожидаемую

доходность, равную ставке процента безрисковой бумаги // 0 .

Объясняется это тем, что такая рискованная ценная бумага не добавляет риска в рыночный портфель, так же как и безрисковая.

Рискованная ценная бумага с a Im =сг~ будет иметь ожидаемую

доходность равную ожидаемой доходности рыночного портфеля \i m .

Это связано с тем, что такая бумага вносит среднюю величину риска в рыночный портфель.

Кроме того, возможно, что ожидаемая доходность некоторых рискованных ценных бумаг окажется ниже, чем безрисковая ставка. Это

имеет место, когда <т (. < 0 , т.е. эти ценные бумаги вносят отрицательную

величину риска в рыночный портфель.

Практически в качестве характеристики риска чаще используется

показатель o im , нормированный по величине дисперсии рыночного I портфеля

Он называется коэффициентом бета /-го актива - мерой чувствительности доходности данного актива к изменению доходности рыночного портфеля. Тогда зависимость доходности, представляемая

рыночной линией для /-й ценной бумаги, преобразуется в виду:

Д =А"о + Д(я т -Яо)- (4-6)

Коэффициент бета измеряет чувствительность доходности /-го

актива к колебаниям рыночной доходности. Если Д. > 0 , то при снижении

доходности инвестиций на рынке в целом, снижается и доходность

данной ценной бумаги. В случае, когда Д. > 0 - изменчивость цены

(доходность) ценной бумаги превышает среднерыночный уровень, что свидетельствует о большей рискованности и доходность такой ценной бумаги должна быть больше, чем в среднем на рынке. Более редкий случай Д < 0 говорит о том, что доходность ценной бумаги и доходность

рыночного портфеля связаны обратной статистической зависимостью и такой актив может использоваться для хеджирования риска, связанного с инвестированием в диверсифицированный портфель финансовых активов.

Коэффициент бета рыночного портфеля равен единице

Графическая зависимость, отражаемая уравнением (4.6), приведена на рис. 26.

При сравнении графиков на рис. 26 и на рис. 25 следует заметить, что, хотя обе прямые пересекают ось ординат в одной и той же точке, они имеют различный наклон. Наклон прямой, описываемый уравнением

(4.6), равен (ju m -/d 0 j, а прямой, задаваемой уравнением (4.5),-

На основании уравнения (4.6) можно записать, что

где £,-, £, т - случайные величины доходностей /-го актива и рыночного

портфеля соответственно;

;;, - случайная величина, характеризующая отклонение доходности от

своего среднего значения f.i j .

Рис. 26. Зависимость равновесной ожидаемой доходности ценных бумаг от коэффициент бета (линия рыночной доходности в версии коэффициента бета)

Поскольку о - ,: = D c , то, считая случайные величины независимыми, получим следующее выражение для риска ценной бумаги

![]()

Таким образом, общий риск /-й ценной бумаги, измеряемый ее дисперсией о~

, состоит из двух компонент: Д~сг~ и

Для портфеля, составленного из произвольных активов, риск равен

![]()

с,. - остаточный или индивидуальный риск портфеля.

Если структура произвольного портфеля приближается к структуре рыночного портфеля, то /3 -И, следовательно /?С7 т -Хт^ ,

одновременно о~ ; -> 0 . Коэффициент бета портфеля это

взвешенная по размерам инвестиций сумма коэффициентов бета каждого из входящих в портфель активов

То же справедливо и для рыночного портфеля

откуда получаем уже известный результат

коэффициент бета рыночного портфеля равен единице.

Таким образом, коэффициент бета портфеля представляет собой взвешенное среднее коэффициентов бета, входящих в него ценных бумаг, где в качестве весов выступают доли инвестиций в эти бумаги в общем объеме инвестиционного портфеля.

Полученные результаты интерпретируются в рамках модели САРМ следующим образом. Так как под воздействием общерыночных факторов находятся все без исключения ценные бумаги, то распределение инвестиций между различными активами (диверсификация) может снизить лишь остаточный риск, в то время как рыночный риск путем диверсификации может быть лишь усреднен. Если портфель близок по составу к рыночному портфелю, т.е. доля каждого актива в портфеле соответствует доле, которую составляет данный актив в общем объеме финансовых инструментов на рынке, то систематический риск такого

портфеля приближается к величине общерыночного риска <У т,

соответственно, коэффициент бета такого портфеля приближается к единице, а остаточный риск приближается к нулю.

Вследствие того, что диверсификация практически сводит к нулю остаточный риск, его величина (в наших обозначениях о с) не оказывает никакого влияния на равновесную цену и доходность финансового инструмента. Для инвестора существенным является лишь величина систематического риска, связанного с инвестициями в данный актив, которая измеряется коэффициентом бета. В связи с этим, цена на каждую ценную бумагу на рынке устанавливается так, чтобы доходность каждого актива соответствовала его коэффициенту бета (см. рис. 26).

Влияние диверсификации на собственный риск портфеля представлено на рис. 27.

Рис. 27. Риск портфеля и диверсификация

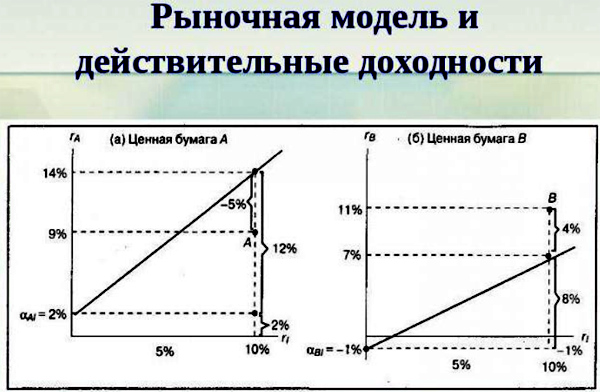

Доходность //, рассчитываемую по уравнению (4.6) называют Равновесной ставкой доходности /-й ценной бумаги. Эта доходность оответствует состоянию равновесия рынка. Поскольку в йиствительности рынок в каждый данный момент далек от состояния

равновесия, то фактическая средняя доходность (ц 1е ) будет отличаться г той, которая определена уравнением SML

Разницу между фактически ожидаемой доходностью ценной бумаги и равновесной ставкой доходности называют коэффициентом альфа финансового актива?

а.;=ц 1е -ц г (4.7)

Таким образом, исходное уравнение (4.6) преобразуется к виду:

А", (. =a,.+/i 0 +j3,(^ m -/i 0). (4.8)

Уравнение (4.8) называется характеристической прямой для

/-го актива. Характеристическая прямая (characteristic line) определяет зависимость ожидаемой доходности /-й ценной бумаги от ставки рыночной доходности (рис. 28), согласно которой ожидаемая доходность

актива превышает безрисковую ставку на величину «., если \л т = // 0 . и должна возрастать на величину Д. при росте \i m на единицу.

Рис. 28. Характеристическая прямая / -й ценной бумаги

Величина a i может быть как положительной, так и отрицательной. Она характеризует так называемую избыточную доходность -отклонение фактической доходности от равновесной вследствие неравновесного состояния - недооцененности либо переоцененное™ актива в данный момент. Чем выше значение а; , тем более привлекателен актив для инвестирования, равно как и чем меньше значение Д. - тем он менее рискован. Известное правило аналитиков гласит: "Keep your alpha high and beta low" - "стремись к наибольшему альфа и наименьшему бета". В условиях равновесного рынка величина а,- стремится к нулю.

На практике, в связи с тем, что структуру рыночного портфеля определить не удается, используют рыночный индекс. Поэтому коэффициент бета определяют с помощью рыночного индекса, несмотря на концептуальные различия между рыночной моделью и моделью САРМ.